土地や建物を売却し、利益(譲渡益)が生じた場合には、その利益に対して、所得税と住民税がかかります。

この利益のことを税法上「譲渡所得(金額)」と呼んでいます。

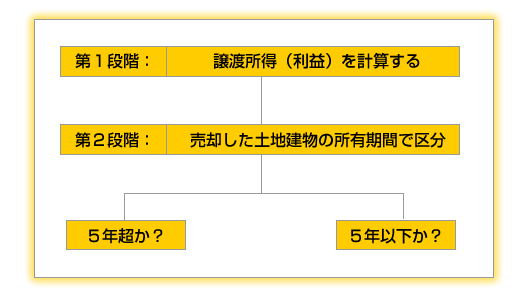

「課税譲渡所得金額」の算出方法

「譲渡所得金額(利益)」は、譲渡による収入金額から、その不動産を取得した時の価額や、所得に要した費用、および譲渡に要した費用を差し引いて計算されます。

さらに、特別控除がある場合には特別控除額を控除して求めたものが、税額計算の基礎とされる「課税譲渡所得金額」といわれるものです。

土地や建物を売却し、利益(譲渡益)が生じた場合には、その利益に対して、所得税と住民税がかかります。

この利益のことを税法上「譲渡所得(金額)」と呼んでいます。

「課税譲渡所得金額」の算出方法

「譲渡所得金額(利益)」は、譲渡による収入金額から、その不動産を取得した時の価額や、所得に要した費用、および譲渡に要した費用を差し引いて計算されます。

さらに、特別控除がある場合には特別控除額を控除して求めたものが、税額計算の基礎とされる「課税譲渡所得金額」といわれるものです。

※実際の取得費が不明の場合は、譲渡価額の5%となります。

これは、国の政策的な配慮によって設けられているもので、居住用財産を売った場合の3,000万円の特別控除、特定住宅地等を売った場合の1,500万円の特別控除などがあります。

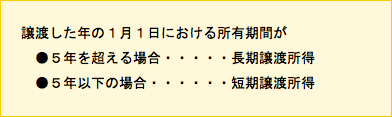

次に譲渡した土地建物の所有期間の区分(5年超か、5年以下か)に応じた税額計算の方法によって税額を計算することになります。

課税譲渡所得金額×20%(所得税15%・住民税5%)= 税額

課税譲渡所得金額×39%(所得税30%・住民税9%)= 税額

土地や建物を売って、赤字がでる場合もあるかと思います。当然税金はかかりません。

逆に税金が戻ってくる場合があります。一定の要件を満たす居住用財産の譲渡損失については、他の所得との通算及び3年間の繰越控除の適用を受けることができる場合があります。詳細は弊社担当にお問合せ下さい。

譲渡所得がある場合には、翌年の3月15日までに所轄の税務署に申告し、税金を納めることになります。市区町村への手続きは、税務署に申告した場合にはその申告内容が市区町村役場へ回りますので、申告の手続きは必要ありません。 譲渡した翌年の6月までに他の所得の税金とあわせて市区町村から納税通知書が送られてきます。